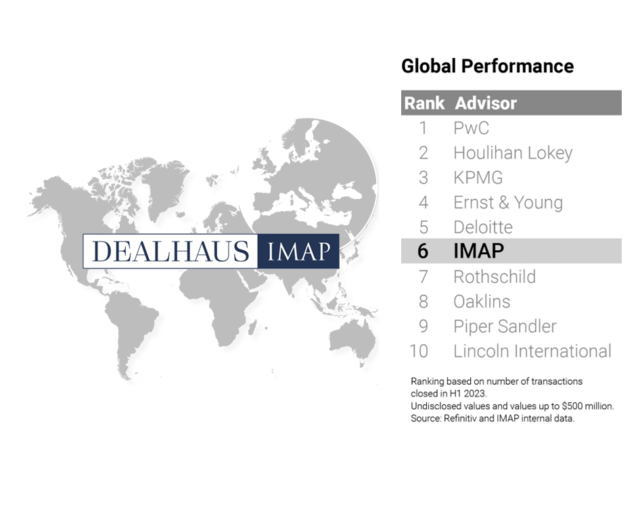

K2 2023 – key takeaways

Ovenpå ekstraordinær høj aktivitet i både 2021 og 2022 tyder det nu på, at opkøbsaktiviteten har stabiliseret sig på et lavere niveau. Isoleret set, og ud fra et historisk perspektiv, befinder vi os dog faktisk fortsat i et marked, hvor M&A-aktiviteten ligger markant over det historiske gennemsnit.

Den generelle tilbagegang i markedet det seneste kvartal drives især af et fald i antallet af cross-border transaktioner. Årsagen hertil findes blandt de strategiske købere, hvori aktiviteten næsten er halveret med et fald på 40 transaktioner.

Ser man derimod på købssiden, har det første halve år af 2023 været historisk højt med hele 229 transaktioner, hvilket er én enkelt transaktion mere end i samme periode i 2022.

Det nuværende marked karakteriseres endvidere af en tilbageholdenhed blandt de strategiske købere, hvorimod de finansielle købere, herunder kapitalfonde og family offices, har udvist et mere vedholdende aktivitetsniveau til trods for de voldsomme rentestigninger vi har været vidner til de seneste 6 måneder.

De finansielle aktører spiller således en stadig større rolle på det danske M&A-marked, idet de i 2023 tegner sig for 35% af transaktionerne, sammenholdt med 28% i samme periode i 2022, og det er endda foruden at medtage add-on investeringer. Vi har de seneste år været vidner til den ene rekordstore fond efter den anden kunne annoncere fuldt tilsagn, hvilket altså nu synes at have den forventede positive effekt på M&A-aktiviteten.

Blandt danske targets ser man fortsat stor interesse i virksomheder inden for softwaresektoren. I 2. kvartal stod softwaresektoren for ~20% af transaktionerne. Derudover er der, præcis som sidste år, foretaget 13 transaktioner med dansk Target inden for sektoren Industriprodukter & Services i K2. Sammenholdt med seneste kvartal er det en stigning på 8 transaktioner, som især er drevet af en øget interesse fra aktører udenfor Skandinavien.

Nyt fra DealHaus og et (forsigtigt) blik fremad

Efter et første kvartal, som var markant præget af vendinger som ”venteposition”, ”mørke skyer” og ”dårlig timing”, hvilket i høj grad må tilskrives de eksplosivt stigende renter, oplevede vi et stærkt K2. Faktisk kunne vi 30 juni 2023 afslutte det bedste H1 i DealHaus’ historie.

Vi oplevede i slutningen af 2022 og især i K1, at finansielle investorer var i ‘venteposition‘. Siden slutningen af K1 2023 har vi dog set denne trend vende igen og vi har tilmed i perioden gennemført 3 transaktioner, hvor køber har været en kapitalfond (både platform og add-on). Og flere er på vej.

Vi har et spændende K3 2023 i vente herunder spændende deals og nyheder som vi glæder os til at annoncere. Og så tror og håber vi i øvrigt, at vi går mod 2 kvartaler, der vil blive karakteriseret af en stagnerende inflation i nøglemarkederne, hvilket normalvis vil have en positiv afsmittende effekt på M&A-aktiviteten.

Et forsigtigt bud her halvvejs i kalenderåret vil være at når vi rammer 31 december 2023, så vil vi igen kigge tilbage på et år som i historisk kontekst skriver sig ind som et af de mest aktive M&A år nogensinde i Danmark. Årsagen skal nok findes i, at vi til stadighed ser nye kapitalfonde og investeringsselskaber blive etableret samtidig med, at de strategiske aktører har adopteret M&A som et fast strategisk værktøj i jagten på vækstrater.