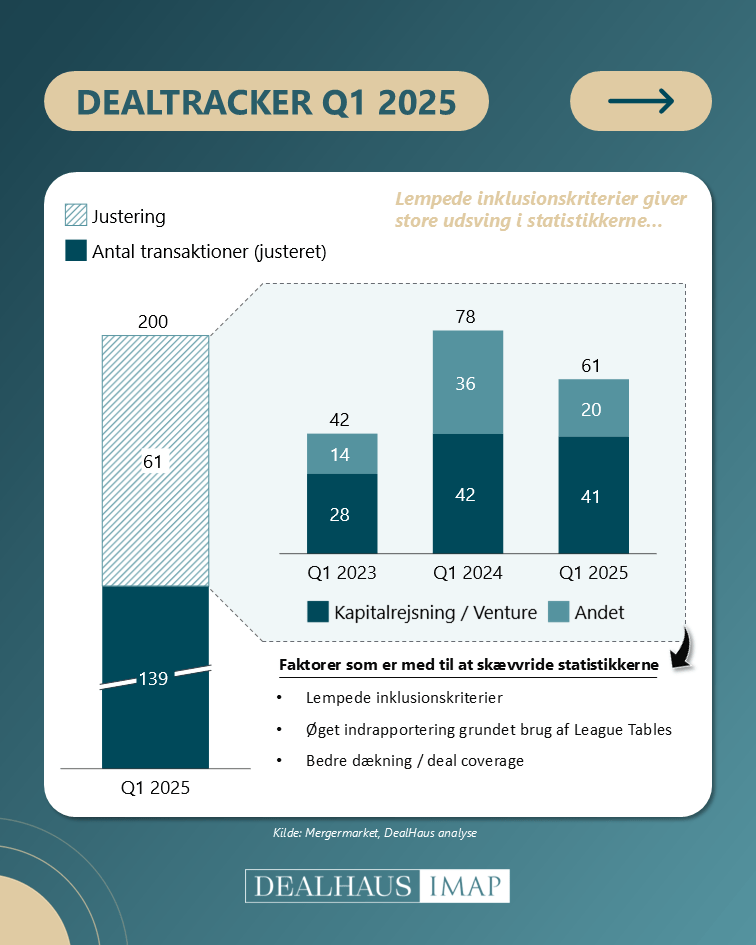

Hvornår skal en transaktion tælle med i statistikken?

Stort set al mediedækning omkring M&A-markedets temperatur bygger på markedsrapporter, som udgives af rådgivningshuse o.l., og disse bygger så igen på data fra en af de mange M&A-intelligence databaser. Vi har de senere år lagt mærke til, at de dominerende intelligence databaser gradvist har lempet deres inklusionskriterier for hvornår en deal/transaktion medtælles i statistikkerne. Dette har groft sagt medført, at transaktioner, som tidligere blev holdt ude af statistikken nu tælles med. Og hvad værre er, hverken udtræk eller rapporter synes at blive konsekvensrettet med de nye kriterier med tilbagevirkende kraft – det puster sjovt nok de nye tal op vs. de gamle og skaber dermed en illusion af vækst.

Til reference: Andelen af ‘non-qualifying deals’ (altså deals som ikke tæller med i statistikkerne) har udviklet sig markant over tid: I 2020 udgjorde non-qualifying deals 22,6% af al dansk M&A-aktivitet , i 2021 11%, i 2022 6,6% og i 2023 4,2%. I 2024 er denne andel faldet til 2,8%. Mange af de statistikker, som rammer forsiderne, indeholder alene ’qualifying deals’ og konsekvensen af de lempede inklusionskriterier giver jo så automatisk en underliggende vækst, der reelt ikke fortæller noget nævneværdigt om den reelle udvikling i markedet.

Udbredelsen af ‘League tables’ og generel deal coverage

Statistikkerne påvirkes også af, at dataudbyderne (heldigvis) kontinuerligt bliver bedre til at opfange transaktioner og bevægelser i markedet. Denne udvikling er blandt andet en naturlig konsekvens af den stigende anvendelse og udbredelse af AI. Såkaldt ’deal coverage’ er blevet en konkurrencefordel, og med en intensiverende konkurrencesituation, databaserne i mellem, er der salg i at have volumen.

Samtidig benytter rådgivningshuse (os selv inklusiv) sig i stadig højere grad af de såkaldte ’League Tables’ (en oversigt over rådgivningshusenes aktivitet) som et markedsføringsværktøj. Ingen kan li’ at ligge nederst, men alle vil til gengæld rigtig gerne ligge øverst – det medfører selvsagt at rådgivningshuse prioriterer indrapporteringen af transaktioner til diverse dataudbydere i stadig større grad.

Eksempel: en advokats rådgivning i forbindelse med et internt generationsskifte gav for 5 år siden ikke meget mening at indrapportere, da transaktionen ikke ville tælle med i statistikken (non-qualifying), men med de ændrede inklusionskriterier giver det nu lige pludselig mening at få indrapporteret da det nu giver et ekstra ’deal count’ til sin League Table score.

Timing for indrapportering og måletidspunktet er afgørende for konklusionen

Hvor mange transaktioner var der så egentlig i seneste kvartal, renset for alt ovenstående? Eller i hele 2024 for den sags skyld? Svaret er desværre ikke helt så simpelt som man skulle tro. For sandheden er, at det afhænger af måletidspunktet. Beslutter man sig eksempelvis for, at man d. 15 april vil rapportere, hvor mange transaktioner der var i Q1, så er det næsten med garanti, at der vil ”mangle” transaktioner, fordi de enten ikke er blevet indrapporteret endnu eller opsnappet af dataudbyderen. I praksis betyder det, at når en overskrift, publiceret tæt på skæringsdatoen, fortæller om et dramatisk fald i M&A aktiviteten, så er det reelt behæftet med en ikke uvæsentlig fejlmargin, simpelthen fordi det seneste kvartal egentlig stadig er under optælling. Og da den kvartalsvise aktivitet typisk ligger i spændet 100-200 indrapporterede deals, så skal der ikke mangle mange deals for at gøre stor procentuel forskel.

Den forskydning ender ofte med at give meget divergerende overskrifter henover året. Faktisk kan man finde eksempler på overskrifter, der tegner et billede af et fald i handelsaktiviteten kvartal efter kvartal men så alligevel slutte året af med at rapportere ”rekordår”, grundet catch-up effekten.

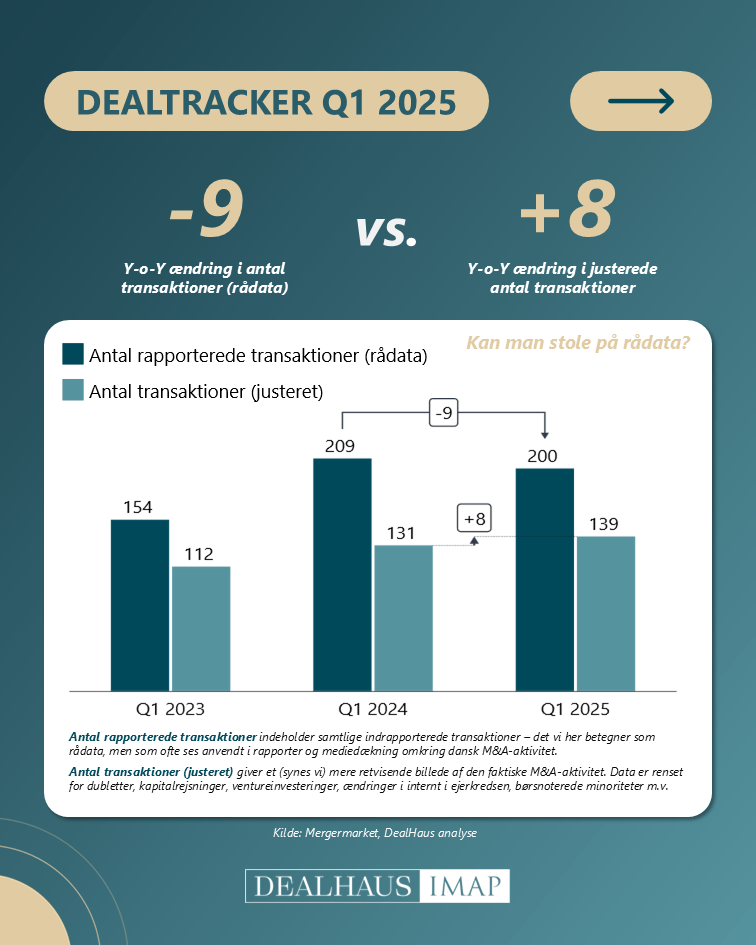

Som konkret eksempel så har vi i forbindelse med denne research opgjort antal transaktioner for Q1 af flere omgange. Første gang d. 10 april, hvor der (renset for alt ovenstående) var 119 transaktioner, igen d. 12 maj, hvor der nu var 127 transaktioner og nu igen inden denne offentliggørelse d. 31. juli, hvor antallet nu var 138. Til sammenligning var der 131 transaktioner i første kvartal sidste år. Havde man brugt første opgørelse (som mange markedsrapporter gør) kunne man berette om et næsten 2-cifret procentfald. Havde man ventet til ultimo juli 2025 ville overskriften have været en helt anden – nemlig en mindre stigning, der faktisk tegner et billede af et nogenlunde stabilt dansk M&A-marked.

Nu er Q2 så overstået, et kvartal med store makrobevægelser – især drevet af toldkrigen. De første overskrifter har allerede ramt diverse forsider. De første kunne berette at ”bunden er faldet ud af M&A-markedet i 2. kvartal” til at de seneste overskrifter her medio august tilsiger, at den danske M&A-aktivitet faktisk har trodset usikkerheden og kun har oplevet et lille fald sammenlignet med Q2 sidste år. Har de geopolitiske uroligheder haft en effekt? Ja, helt bestemt. Men vi venter nu lige lidt med at konkludere på, hvad konsekvensen for M&A-aktiviteten egentlig har været.

Ovenstående er blot nogle af mange årsager til, at man måske skal tage den gængse opfattelse af markedet med et gran salt. Vi vil den kommende tid forsøge at filtrere, gennemgå og kvalitetstjekke alle danske transaktioner og dermed prøve at give et så gennemsigtigt billede af udviklingen i den reelle transaktionsaktivitet som muligt. Også selvom vores konklusioner kommer et par måneder senere end overskrifterne.

{kind=link}

{kind=link}

{kind=link}